Hypotheek extra aflossen? Laat geen rentekorting liggen!

Geplaatst op 01 oktober 2015

Ga jij meer dan 5% van je hypotheek aflossen? Dan kan je recht hebben op een lagere hypotheekrente. Het effect van (extra) hypotheek aflossen wordt hierdoor namelijk groter. Helaas rekenen lang niet alle banken deze rentekorting automatisch door. Hoe zit dit precies?

Als je aflost op je hypotheek, gaan je maandlasten omlaag. Logisch, want je hypotheekschuld daalt en je betaalt dus hypotheekrente over een lager bedrag. Soms kan echter het rentepercentage dat je betaalt óók omlaag. Dat levert je een dubbele besparing op. Maar je moet er wel om vragen!

Wat levert aflossen op?

Stel, je hebt een mooi bedrag over en dat wil je gebruiken voor het aflossen van je hypotheek. Zo dalen je maandlasten, iets waar je iedere maand plezier van hebt. Bovendien is het een prettig idee om je hypotheekschuld af te bouwen en zo de kans op een restschuld te verkleinen.Een rekenvoorbeeld:

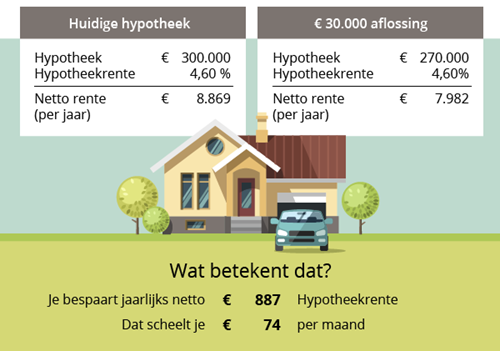

Martijn heeft een aflossingsvrije hypotheek van € 300.000 tegen 4,6% rente. Hij mag jaarlijks 10% van zijn hypotheek boetevrij aflossen. Hij kan dus zonder problemen zijn hypotheek met € 30.000 verlagen.

Martijn bespaart door de aflossing € 887 per jaar op zijn hypotheek. Zijn maandelijkse netto hypotheeklasten worden € 74 lager.

Waar blijft die rentekorting?

Als je aflost op je hypotheek, verandert de verhouding tussen jouw woningwaarde en je hypotheekschuld. Dat betekent dat je voor de bank in een andere risicoklasse terechtkomt. Jouw onderpand (je huis) wordt meer waard dan je lening (de hypotheek). Zo loopt de bank minder risico.

Hoe lager het risico, hoe lager de hypotheekrente. Dat betekent dat je extra op je maandlasten kunt besparen. Een rekenvoorbeeld:

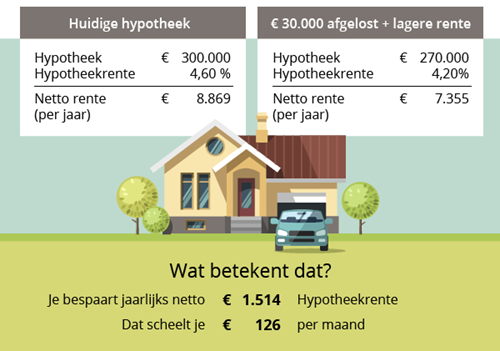

Het huis van Martijn is € 300.000 waard. Hij leent dus 100% van de waarde van zijn huis tegen bijvoorbeeld 4,6% Als hij € 30.000 aflost, leent hij nog maar 90% van de woningwaarde. Dat betekent dat Martijn in een andere risicoklasse terechtkomt. Zijn bank rekent hiervoor bijvoorbeeld een hypotheekrente van 4,2%. Martijn gaat dus 0,4% minder hypotheekrente betalen.

De aflossing levert Martijn veel meer op dan € 887 per jaar: hij gaat er € 1.514 op vooruit. Zijn maandelijkse netto lasten worden € 126 lager!

Zoveel banken, zoveel rekenmethodes

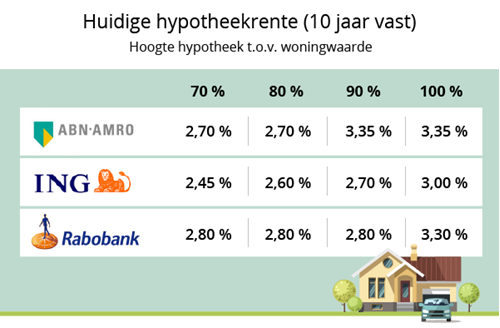

De meeste banken rekenen met risicoklassen in stappen van vijf procent van de woningwaarde. Niet iedere klasse heeft direct een ander rentetarief, dat verschilt per bank. Een voorbeeld:

Deze precieze voorwaarden verschillen per aanbieder én per hypotheekcontract. Heb je jaren geleden een hypotheek gesloten bij Rabobank, dan kan een aflossing van 90% naar 85% zo maar een interessante rentekorting opleveren.

Mensen die vragen…

… worden overgeslagen, zo leerde je vroeger. Bij je hypotheek is dat andersom: vraag je niet om een rentekorting, dan is de kans klein dat je bank deze zelf aanbiedt. Meestal wordt de rentekorting pas doorgerekend wanneer je een nieuwe rentevaste periode moet kiezen.

Hoe dat precies bij jouw hypotheek zit, kun je terugvinden in de voorwaarden of na laten kijken door je financieel adviseur. Zo kan het erg voordelig zijn om een klein bedrag af te lossen, zodat je in een lagere risicoklasse komt. Ook is het mogelijk dat je nog recht hebt op een rentekorting als gevolg van een eerdere aflossing. En dat levert flink voordeel op!