Hypotheekvoorstel DNB benadeelt starters

Geplaatst op 09 oktober 2015

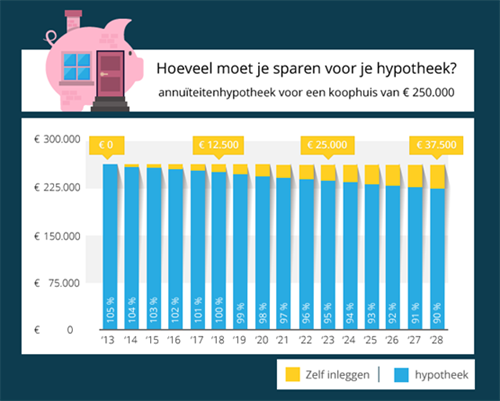

“Maximaal 90% startershypotheek voor wie eigen huis wil kopen!” De Nederlandsche Bank blijft vasthouden aan het eigen hypotheekvoorstel. In ons eerdere artikel rekenden we al door dat starters hierdoor € 37.500 zelf moeten sparen voor het kopen van een eigen huis. Een hoog bedrag. En sparen wordt extra moeilijk gemaakt. Door het recent ingevoerde leenstelsel stijgt de studieschuld per starter namelijk van € 15.000 naar € 22.500.

DNB wil dat we nog maar 90% van de waarde van ons huis gaan lenen. Kost je woning € 300.000, dan is je maximale hypotheek in de toekomst dus € 270.000. De andere € 30.000 en de kosten bij het kopen van een eigen huis betaal je dan uit eigen zak.

Waarom wil de DNB dat eigenlijk?

Door politieke druk van het Internationaal Monetair Fonds (IMF), de instantie die de financiën van landen in de gaten houdt. Nederland heeft een afwijkend hypotheekstelsel. Het IMF ziet liever dat ons stelsel gaat lijken op dat van andere landen.

DNB praat min of meer het IMF na, in het Overzicht Financiële Stabiliteit. DNB heeft het bij de hypotheekrenteaftrek zelfs over “een verstorende fiscale prikkel”. Het systeem moet anders, vindt DNB.

Waarom is het erg onhandig om dit te roepen?

De markt voor koophuizen herstelt langzaam maar zeker. Een eigen huis kopen lijkt eindelijk wat minder ‘eng’ en het verschil tussen de waarde van een huis en de hypotheekschuld krimpt. Een prille maar positieve ontwikkeling.

Door de uitlatingen van DNB zouden mensen opnieuw kunnen gaan aarzelen. De timing van DNB om dit soort veranderingen steeds weer te opperen, is simpelweg niet handig en draagt niet bij aan het herstel van de huizenprijzen.

Kunnen starters in de toekomst nog een huis kopen?

Onze Nederlandsche Bank bekijkt de situatie niet praktisch, terwijl die dat wel zou moeten doen. De praktijk is dat starters voor een rijtjeshuis van € 250.000 zelf € 37.500 bijeen moeten sparen. De praktijk is ook dat door introductie van het nieuwe leenstelsel de gemiddelde studieschuld stijgt van € 15.000 naar € 22.500. Per persoon, dus € 45.000 voor een stel. Meer lezen: Zo kun je een studieschuld het beste aflossen

Het lijkt een beetje op een mop: “Ken je het verhaal van die twee starters met een extra hoge studieschuld, die op hetzelfde moment extra moesten gaan sparen. Die starters kochten niet!”. Met de ideeën van DNB gaat de huizenmarkt weer op slot. En daar is niemand bij gebaat.