Rentemiddeling hypotheek: hoe werkt het?

Geplaatst op 15 april 2016

Baal jij ook zo van de huidige lage hypotheekrente? Wie jaren geleden een hypotheek sloot, kampt nu met een flink hogere rente. Vervelend, want lagere maandlasten zijn altijd welkom. Soms biedt rentemiddeling uitkomst. Jouw huidige hypotheekrente wordt dan gemiddeld met de actuele rente. Je hypotheekrente wordt hierdoor lager, en dus gaan ook je maandlasten omlaag. Hoe werkt dat en wat heb je eraan?

Wil je, ondanks je bestaande rentevaste periode, profiteren van de huidige lage rente? Misschien heb je al gekeken of het oversluiten van je hypotheek een optie is. Een andere mogelijkheid is rentemiddeling. Kort gesteld wordt de oversluitboete dan verdeeld over je nieuwe rentevaste periode. Je betaalt dan niet in één keer een flink bedrag, maar verspreid over de komende jaren.

Rentemiddeling of oversluiten?

Het belangrijkste verschil: wie oversluit, betaalt hiervoor direct een ‘oversluitboete’. Wie gebruik maakt van rentemiddeling, smeert die boete over meerdere jaren uit. Het valt te verwachten dat het middelen van je rente vaak iets duurder is dan de oversluitboete. Dat is echter niet altijd zo: de rekenmethodes verschillen per bank.

Verschillende methodes rentemiddeling

Er zijn verschillende methodes om rentemiddeling te berekenen. Per bank kan dat behoorlijk schelen. Een rekenvoorbeeld van de meest gebruikte methode:

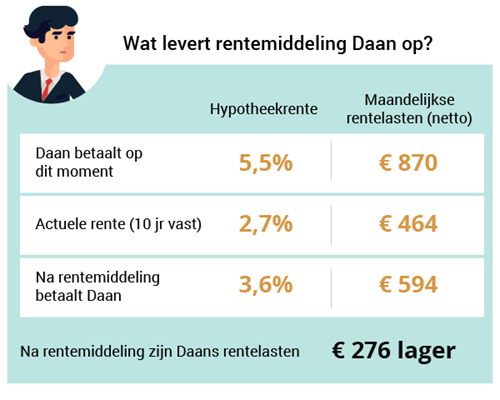

- Daan betaalt op dit moment 5,5% hypotheekrente. Zijn rentevaste periode loopt nog drie jaar

- Hij wil gebruik maken van rentemiddeling om zo zijn maandlasten te verlagen. Hij kiest voor een tien jaar vaste rente van 2,7%

- De bank vergelijkt Daans oude rentetarief (5,5%) met de actuele rente voor een 3-jarige lening (2,5%). Het renteverschil (3%) loopt de bank drie jaar lang mis. Dit verschil moet Daan via rentemiddeling weer terugbetalen

- De bank heeft drie jaar x 3% = 9% rente tegoed van Daan. Zijn nieuwe rentevaste periode duurt tien jaar, dus Daan gaat ieder jaar een opslag van 0,9% extra rente betalen

- Daans nieuwe hypotheekrente wordt 2,7% + 0,9% = 3,6%. Sommige banken rekenen los hiervan nog bijkomende kosten of een extra risico-opslag, omdat je de extra rente pas later gaat terugbetalen

Wat levert rentemiddeling op?

In dit rekenvoorbeeld worden de maandlasten flink lager. Daan betaalt iedere maand netto € 276 minder. Dat is behoorlijk de moeite waard.

Er zijn ook risico’s. Daan legt zich nu voor tien jaar vast. De komende tien jaar betaalt hij 3,6% rente. Het is niet zeker hoe hoog de rentes zijn in 2019, als zijn huidige rentevaste periode afloopt. Wellicht zou hij goedkoper uit zijn wanneer hij nu nog even 5,5% betaalt, en in 2019 een nieuwe rentevaste periode afsluit. Dat weet je vooraf niet.

Wat Daan nu wél weet, is dat hij nú een stuk minder gaat betalen. Dat kan belangrijk genoeg zijn om deze keuze te maken, bijvoorbeeld omdat Daan vermoedt dat de rente binnen drie jaar stijgt tot boven 3,6%. Of omdat Daan op dit moment lastig rondkomt en graag al snel zijn maandlasten wil verlagen.

Dit soort afwegingen verschillen per persoon. Vermoed je dat de hypotheekrente gaat stijgen of wil je op korte termijn iets doen aan je maandlasten, dan kan rentemiddeling een goed idee zijn. We kunnen de mogelijkheden en eventuele risico’s voor je in kaart brengen.

Welke banken bieden rentemiddeling?

Lang niet alle hypotheekverstrekkers bieden rentemiddeling aan. Ook de kosten blijken per bank nogal te verschillen. Zo betaal je bij Centraal Beheer Achmea en Woonfonds geen advies- en administratiekosten, terwijl die bij ING oplopen tot € 900. En dat heeft behoorlijk invloed op of rentemiddeling voor jou interessant is.

Rentemiddeling is geen heilige graal. Wel kan het voordelig uitpakken. Het kan goedkoper zijn, of in jouw situatie voordeliger, dan oversluiten. Ook als je op korte termijn je maandlasten wilt verlagen is rentemiddeling een prima optie. In andere situaties kan oversluiten weer voordeliger zijn, als er ten minste spaargeld beschikbaar is.