Eindelijk verhuizen door lage hypotheekrente

Geplaatst op 25 juli 2016

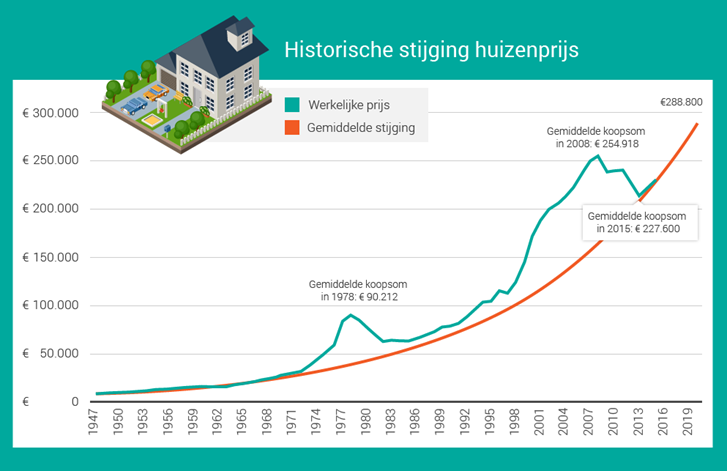

De huizenprijzen lopen op. Ten opzichte van juni 2015 is een gemiddeld huis nu 4,6 procent duurder geworden. Dat is omgerekend ruim € 10.000 in één jaar tijd! Zo'n stijging is de afgelopen 9 jaar niet meer voorgekomen in Nederland, blijkt uit cijfers van het Kadaster. De reden? Door de lage rente is het stuwmeer aan kopers leeg aan het lopen.

De laatste keer dat de huizenprijzen in een jaar tijd zo hard stegen, was tussen augustus 2006 en augustus 2007. De bomen reikten tot in de hemel, vrijwel niemand voorzag dat de wereldeconomie een koude douche stond te wachten. Van 2008 tot 2013 werden huizen in Nederland alleen maar minder waard. Sindsdien lopen de prijzen weer op.

Historische ontwikkeling en prognose huizenprijzen sinds 1945

Is de lage hypotheekrente de enige reden voor het opkrabbelen van de huizenprijzen?

De huizenprijzen in Nederland liepen vanaf 1999 uit de pas met het langjarig gemiddelde. Te duur. Een correctie van de prijzen lag dus voor de hand. Maar wat heeft de val van de prijzen gebroken? Waarom ligt de gemiddelde prijs van een huis nu weer zo keurig op het voorspelde niveau?

2012: een stuwmeer aan potentiële kopers

Nederland kende tussen 2008 en 2013 geen huizencrisis zoals Spanje die bijvoorbeeld wel had. Hier stonden geen compleet nieuwe appartementencomplexen tevergeefs te wachten op een koper. Van leegstand was hier geen sprake. Het probleem hier was de kettingreactie. Zodra een huis verkocht wordt, gaat een nieuwe bewoner op zoek naar een ander koophuis, waarvan de bewoner op zijn beurt ook weer iets nieuws kan zoeken.

Die kettingreactie van verkoop en koop was tot stilstand gekomen. Door alle onheilsberichten over het bezitten van een koophuis, moest je ook wel sterk in je schoenen staan om in te stappen. Dat gebrek aan kopers had dalende prijzen tot gevolg, wat weer leidde tot nog meer huiverachtige kopers. Anderzijds kwamen er ook steeds meer mensen met onvervulde verhuiswensen bij. De druk op de huizenmarkt bouwde zich steeds verder op.

Lage hypotheekrente bracht de kettingreactie weer op gang

Gelukkig voor de Nederlandse huiseigenaren, raakte de hypotheekrente in een glijvlucht. Steeds lager en lager. En steeds vaker werd het dieptepunt voorspeld, maar telkens onterecht. De records volgden elkaar in hoog tempo op. De woonlasten voor een gemiddeld koophuis zijn inmiddels 380 euro lager dan in 2007. Op jaarbasis is dat een verschil van ruim 4.500 euro.

Dat enorme bedrag heeft veel mensen over de streep getrokken om toch te kopen. De kettingreactie kwam weer op gang. Oude verhuiswensen werden weer vervuld. Het opkrabbelen van de huizenmarkt werd dus veroorzaakt door een combinatie van de lage hypotheekrente en het stuwmeer aan potentiële kopers dat zich op een koophuis heeft gestort.

Na de babyboom, nu de huizenboom?

Omdat de maximale hypotheeksom bij langere rentevaste periodes (10 jaar en langer) gekoppeld is aan de hypotheekrente, neemt ook het budget toe waarmee mensen op huizenjacht gaan. Mensen kunnen anders gezegd een hogere hypotheek krijgen.

Creëren we nu een nieuwe bubbel? Of anders: zit er straks weer een daling van de prijzen aan te komen? Er wordt wel eens gesuggereerd dat de crisis een golfbeweging heeft veroorzaakt. Gemiddeld blijven mensen 7 tot 9 jaar in hetzelfde huis wonen, dus dan zou het kunnen dat er na deze golf een luwe periode komt.

Is zo'n golfbeweging heel waarschijnlijk? Dat valt te betwijfelen. Hoewel het aantal verkopen toeneemt en de prijzen stijgen, zitten we nog steeds niet op het niveau van voor de crisis. Zoals er vanaf 1945 de babyboom was, zo is er nu dus een ‘huizenboom’.

Als de hypotheekrente gaat stijgen, dan zal het budget van kopers afnemen. Er bestaat dan de kans dat de prijzen weer minder snel stijgen, of zelfs dalen. Dat hoeft geen probleem te zijn. De huidige generatie kopers lost al af, plus hun volgende koophuis is evenredig in waarde gedaald. Het is wel het overwegen waard om je rentevaste periode langer vast te zetten.