Hypotheek met starterslening? Je hebt nog 6 maanden!

Geplaatst op 04 juli 2016

Heb je als starter weleens het idee dat de leukste huizen nét buiten je budget vallen? Je bent niet de enige. Een starterslening kan uitkomst bieden. Zo kun je nét dat beetje extra lenen en een toekomstbestendig huis kopen, waar je niet binnen een paar jaar al weer uitgegroeid bent. Of zodat je nog budget hebt voor een verbouwing. Maar let op, eind dit jaar valt het belastingvoordeel op startersleningen weg. Wie nog gebruik van de starterslening wil maken moet snel zijn.

De starterslening is een aanvullende lening bovenop je gewone hypotheek, bedoeld voor starters die anders hun eerste koophuis nét niet kunnen betalen. Je sluit zo’n lening af via de gemeente waarin je het huis wilt kopen. Je kunt er maximaal 20% van de koopsom mee financieren. Kost de woning € 150.000, dan kun je dus maximaal € 30.000 via een starterslening financieren.

Starterslening: drie jaar geen rente en aflossing

De eerste drie jaar betaal je geen rente en aflossing over je starterslening. Handig, want aan het begin van je carrière is ook je salaris niet zo hoog. Zo heb je de eerste drie jaar lage maandlasten en volop de tijd om aan je carrière te bouwen, voor je de volle mep gaat betalen.

Meer informatie over de starterslening: De voordelen en nadelen van de starterslening en stimuleringslening

Hypotheekrenteaftrek alleen bij aflossen

Met een starterslening ga je pas na drie jaar rente en aflossing betalen. En daar zit een probleem. Per 1 januari 2013 zijn de regels rondom hypotheekrenteaftrek veranderd. Je hypotheekrente is alleen fiscaal aftrekbaar als je ook aflost op je hypotheek. Een starterslening voldoet niet aan die voorwaarden, want in de eerste drie jaar los je nog niet af.

Nog zes maanden voor starterslening

In eerste instantie is er een uitzondering gemaakt voor de starterslening. Leningen afgesloten in 2016 zijn nog fiscaal aftrekbaar. Je hebt nu dus nog maximaal zes maanden de tijd om je starterslening in orde te maken. Je hypotheekakte dient vóór 31 december 2016 bij de notaris gepasseerd te zijn. Passeert je hypotheekakte pas in 2017? Dan kun je nog wel gebruik maken van een starterslening, maar dan loop je het belastingvoordeel mis. En dat scheelt behoorlijk wat geld.

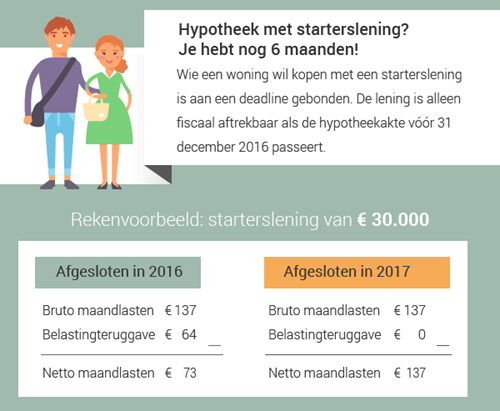

In dit rekenvoorbeeld zie je dat een starterslening van € 30.000 je € 137 per maand kost. Dat bedrag bestaat uit rente en aflossing. Een groot deel van de hypotheekrente krijg je weer terug. Zo betaalt de Belastingdienst iedere maand € 64 mee aan jouw hypotheek. Passeert je starterslening na 31 december 2016, dan valt dat voordeel weg.

Hoe nu verder met de starterslening?

“Als uw aanvraag nog wel vóór 31 december 2016 kan passeren, maar u hebt nog geen aanvraag ingediend, houd er dan rekening mee dat de hele aanvraagprocedure van een Starterslening ongeveer 3 maanden duurt. SVn kan op een zeker moment besluiten géén aanvragen meer in behandeling te nemen,” aldus SVn.

De SVn onderzoekt de mogelijkheden om de Starterslening op een andere manier voort te zetten. Hoe dat precies zal zijn, is nog niet duidelijk. Ben je van plan om dit jaar een huis te kopen, dan doe je er goed aan om je starterslening zo snel mogelijk in orde te maken. Wanneer er op hypotheekgebied belangrijke zaken wijzigen zie je dat er vlak voor de deadline een run ontstaat. Goede kans dat dat ook hier het geval is.