Hypotheek oversluiten wordt 'iets van vroeger'

Geplaatst op 29 juli 2016

Nog altijd ontdekken veel Nederlanders het voordeel van hypotheek oversluiten. Lagere lasten op korte termijn en zekerheid op lange termijn zijn de belangrijkste argumenten om een hypotheek over te sluiten. Die zekerheid werkt ook een bijzondere verandering in de hand: je hypotheek oversluiten wordt straks 'iets van vroeger'.

De hypotheekrentes zijn nog altijd historisch laag. Rentepercentages tussen de 1,5% en 3% voor lange rentevaste periodes zijn uniek in de geschiedenis. Door deze lage rentes geven we steeds minder geld uit aan een hypotheek. Veel Nederlanders beseffen dit en willen zo lang mogelijk van dit voordeel profiteren door te kiezen voor een lange rentevaste periode.

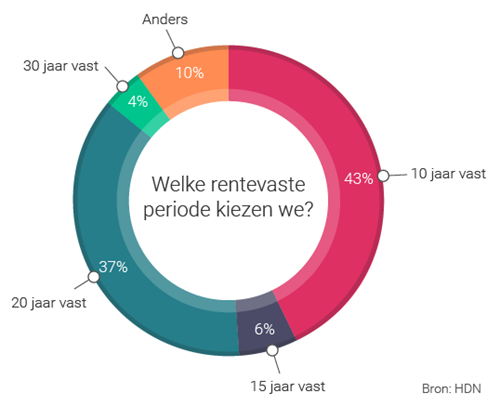

Hypotheekrente 10 en 20 jaar vast steeds populairder

Nog geen 5 procent van de Nederlanders kiest op dit moment een hypotheek met een rentevaste periode korter dan tien jaar. Dat komt doordat we langer van de lage rente willen profiteren. Maar ook doordat je met een rentevaste termijn korter dan tien jaar veel minder hypotheek kunt krijgen.

Hypotheekrente langer vast: de gevolgen

We zetten onze hypotheekrente dus steeds langer vast. Tegelijkertijd lossen we ook steeds meer van onze hypotheek af omdat we kiezen voor een annuïteitenhypotheek. De combinatie van een lange rentevaste periode, de lage hypotheekrente en de hoge aflossing zorgt ervoor dat we weerbaarder worden voor verandering.

Voorbeeld annuïteitenhypotheek

Een voorbeeld om deze weerbaarheid te illustreren. Stel: je sluit een annuïteitenhypotheek af van € 300.000 met een 20 jaar vaste rente van 3%. Je betaalt dan inclusief aflossing € 1.265 per maand aan brutolasten, omgerekend ongeveer € 1.030 netto.

Dan twintig jaar later. Je annuïteitenhypotheek bedraagt nog maar € 131.000. De rest is inmiddels afgelost. Je moet je hypotheekrente opnieuw vastzetten. Je hebt nog tien jaar te gaan. De hypotheekrente voor tien jaar vast is echter gestegen naar 6%.

Een rampscenario? Valt mee. Je bruto maandlasten stijgen naar € 1.454 per maand. Dat is netto € 189 meer dan in de oude situatie.

Salarisstijging biedt nog meer zekerheid

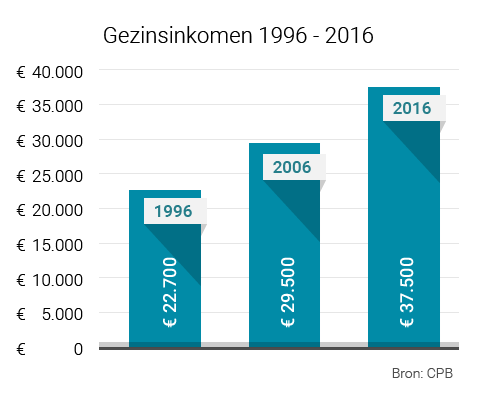

In het voorbeeld is de hypotheekrente fors gestegen. Van 3% naar 6%. Maar in dezelfde periode is je salaris, uitzonderingen daargelaten, ook gestegen. Tussen 1996 en 2016 konden gezinnen rekenen op een gemiddelde salarisstijging van 65%, van € 22.700 naar € 37.500.

Je maandlasten stijgen in het voorbeeld slechts 16%. De toename van je maandlasten in het rekenvoorbeeld is daarmee prima op te vangen. Pas als je maandlasten met méér dan 65% zouden oplopen, zou je er écht op achteruit gaan. Je maandlasten zouden dan hoger moeten worden dan €2.075 bruto. Dat gebeurt pas bij een hypotheekrente van 14,5%. Dat zal niet zo snel gebeuren.

Hypotheek oversluiten echt verleden tijd?

Anno 2016 komen we in een situatie terecht dat de grote meerderheid van de Nederlanders een heel lage hypotheekrente heeft. Oversluiten om lasten te besparen is dus in de toekomst niet meer van toepassing. De kans is uiterst klein dat de hypotheekrente in de toekomst nóg lager ligt dan nu. En mocht de hypotheekrente door wat voor reden dan ook onstuimig gaan stijgen, dan zijn die hogere lasten prima te dragen doordat je al hebt afgelost en doordat je inkomen is gestegen.

Op dit moment je hypotheek oversluiten kan uiteraard nog wél zinvol zijn, afhankelijk van je persoonlijke situatie. Wil je hier meer over weten, laat dan je gegevens hieronder achter.