Hoge hypotheekrente? Rentemiddeling kan jouw oplossing zijn

Geplaatst op 23 januari 2017

De jubelverhalen over de hypotheekrente vallen al tijden als rijpe appelen uit de boom. Maar lang niet alle huizenbezitters profiteren mee. Veel eigenaren hebben een relatief hoge rente die nog voor enkele jaren vaststaat. Wil je nog voor het einde van je rentevaste periode al genieten van lagere maandlasten? Dan kun je twee dingen doen.

De eerste mogelijkheid om je rentelasten terug te brengen is het oversluiten van je hypotheek. Je sluit dan een nieuwe hypotheek af waarmee je de oude hypotheek in één keer aflost. De rente van je nieuwe hypotheek is laag, maar je bent wel een boete verschuldigd aan je oude bank. Die loopt immers toekomstige inkomsten mis.

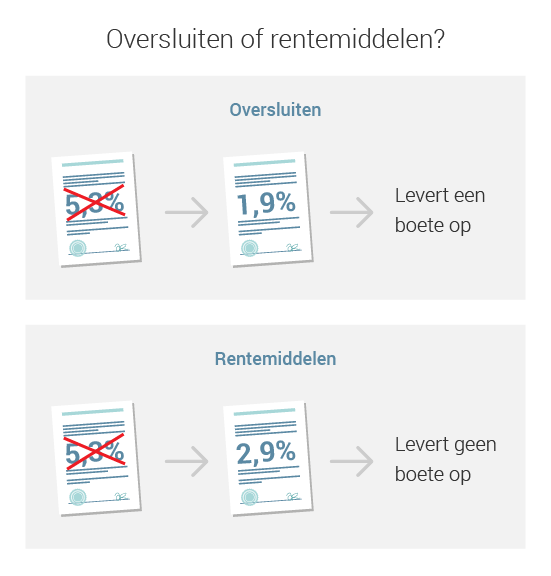

Voorbeeld oversluiten

Stel dat je in januari 2010 een huis kocht met een annuïteitenhypotheek ter waarde van € 250.000 tegen een rente van 5,3%. Je rentevaste periode loopt dan nog drie jaar door. De nieuwe hypotheek kun je sluiten tegen 1,9% rente voor tien jaar vast.

De boete die je moet betalen om je hypotheek over te sluiten bedraagt dan € 17.526 bruto. Deze boete is wel fiscaal aftrekbaar, dus blijft er netto € 10.375 over.

Voorbeeld rentemiddeling

Het is niet voor iedereen mogelijk om in één keer de hele oversluitboete op tafel te leggen. Daarom is er nog een alternatief: rentemiddeling. Je smeert het verschuldigde boetebedrag dan uit over de nieuwe rentevaste periode. Voordeel: je hebt in één keer lagere maandlasten, zonder bijbetaling. Nadeel: je lasten zijn hoger dan wanneer je de boete in één keer zou betalen.

In plaats van een boete betaal je voor je nieuwe hypotheek niet 1,9% rente, maar 2,9%. Je hebt daarmee je hypotheekrente met 2,4% teruggebracht. Een verlaging die je veel ruimte brengt in je financiën. Anderzijds had je met de boete 3,4% winst kunnen pakken.

Rentemiddelen is duurder dan oversluiten

Kies je voor rentemiddelen, dan ben je onder de streep duurder uit dan wanneer je kiest voor oversluiten. Niet alleen de boete wordt verrekend in de nieuwe hypotheekrente, je krijgt ook te maken met een rentemiddelingsopslag en administratiekosten.

Gratis nieuwe rente

Is het oversluiten van je hypotheek altijd de voordeligste keuze? Niet altijd. Je hebt naast rentemiddelen en oversluiten eigenlijk nog een derde optie: niets doen. Je kunt immers ook gewoon je rentevaste periode uitzitten en dan 'helemaal gratis' een nieuwe rente krijgen. Zonder boetes en zonder opslag.

Je moet er dan natuurlijk wel van overtuigd zijn dat de hypotheekrente de komende jaren nog steeds zo laag blijft als nu. Rentemiddelen of oversluiten doe je eigenlijk alleen als je verwacht dat de hypotheekrente weer gaat oplopen.

Wat in jouw geval de verstandigste keuze is, hangt helemaal af van je financiële situatie. Wil je van je hoge hypotheekrente af? Kom dan eens langs, dan rekenen we je opties voor je door. Je krijgt dan meteen inzicht in je nieuwe maandlasten en de bijbehorende kosten.